其次,资本市场长期定价被扭曲的因素正在改变。自2016年下半年中央政治局会议定调以来,一级半市场和二级市场间的不平衡关系在缓解。2017年以来的金融监管风暴是对过去五年金融自由化的一次修正,在很大程度上减少了监管套利行为。随着潜在发行制度和对一级半市场的合规化,中小创壳价值处于回归的过程中,市场焦点也逐步从高估值股票、题材股以及资本运作股转向业绩为王的逻辑,中国版“漂亮50”也在这个背景下应运而生;

得一简报(第六十九期)中国的漂亮50风潮缘何兴起

2017-06-26

本文章814阅读

“漂亮50”源自于70年代初期的美国股市,在1970年至1973年四年的时间之内,投资者不断买入并持有盈利增长稳定的50只消费类龙头蓝筹股,包括了至今大家都耳熟能详的IBM、可口可乐、麦当劳、通用、宝洁等公司,成为美股在70年代早期牛市的重要力量。在这四年时间之内,漂亮50远远跑赢标普500,取得了66%的超额回报。但随着估值水平快速上升,漂亮50在随后的六年时间内大幅跑输了指数。国内市场上,自2016年底起也出现了类似漂亮50的风潮,以白酒、家电、部分龙头金融为代表的白马消费、优质大盘股在今年上半年表现远超指数和定价机制重塑的中小创。

经济和资本市场低迷时期的不确定性与日俱增,投资者抱团取暖使得龙头股获得确定性溢价

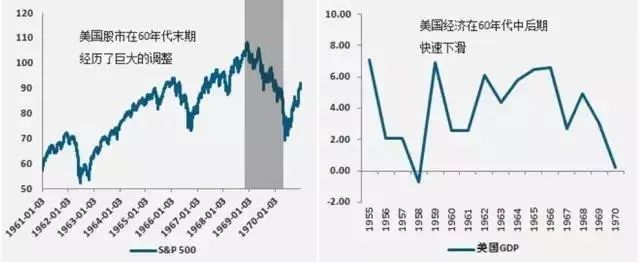

在二战以后,美国股市经历了长达二十年的牛市,尽管在60年代经历了两次20%的调整,总体向上的趋势并未改变。但在60年代中后期,美股出现了自金融海啸以来的最大调整,从1969年10月最高109.1下跌至1970年4月的68.61(下图左)。在同一时期,美国经济从60年代起从4%-6%的增长中枢下滑至0%左右(下图右)。对经济和资本市场巨大的不确定性使得投资者更愿意追求相对的确定性,消费领域的龙头股由于其业绩表现稳定成为追捧的对象。而布雷顿森林体系在1971年瓦解后,加剧了市场参与者对不确定性的恐惧,将“漂亮50”的投资主题推向高峰,直至1973年中段估值的泡沫化才被市场认知并重新定价。

数据来源:Wind、渣打银行

经济增长中枢下移的时候,内在结构会发生转变,这个阶段是产业和消费升级的黄金期。

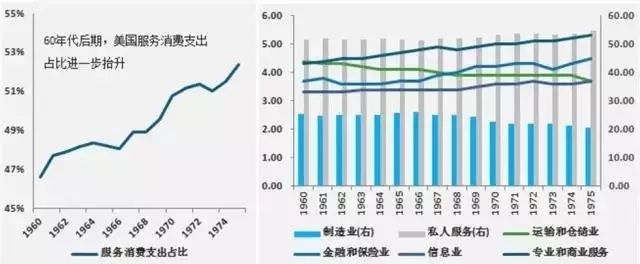

在经济调整的早期,往往会迎来产业结构和居民消费的升级。在60年代中后期,美国居民消费的支出占总支出的占比从48%抬升至1970年代中期的52.4%;从相关产业来观察,制造业的比重从60年代早期的25.3%下降至20%左右,同时私人服务生产行业提高了3%至54.6%;细分相关产业,代表服务业的金融保险、信息业、商业服务等领域的比重在这十五年间分别从3.7%、3.3%、4.3%分别上升至4.5%、3.7%、4.3%。“漂亮50”正是在美国工业化进一步向服务业转型,进入消费升级时代的产物。

数据来源:Wind、渣打银行

美国在60年代后期并购狂潮开始消退,部分市场套利行为受到限制,投资者逐渐摒弃概念股,重新开始关注基本面稳定、业绩表现优异的龙头股

在60年代中期,美国迎来了历史上的第三次并购浪潮,起源于美国经济增长和资本市场的黄金期,仅仅在1963年至1968年的五年时间内就发生了超过两万起并购。历史总是如此相似,任何一轮资本介入的浪潮中总是伴随着监管套利,大量的虚增利润行为出现,利用股价上涨增发,以及利用差别市盈率的方式高估其盈利水平。美国国会在1968年以反垄断为由反对混合型集团公司,在1969年又通过了《税收改革法》,并购潮开始降温,投资者摒弃了对概念股的追求,重新将目光转移向业绩为王的逻辑。

就中国目前的情况而言,具备了和美国当年类似的条件,同时还具备其它不同的特征:

首先,过去货币驱动投资和经济的效率已经大幅下降,根据我们最新的测算,每增加一单位GDP增长需要增加六单位的货币供给,其效率已经下降了83%。在经济换档的过程中,第三产业的比重逐步加大,服务业对国民经济的驱动作用日渐加大。并且类似于“千禧世代”的消费主义观念在新中产阶级中产生雏形,消费升级的浪潮正在持续发生;

再次,过去两年除了行政去产能外,实体经济也在自发去产能,具体表现为几乎所有上游大宗商品价格都在上涨。在去产能的过程中,伴随着行业集中度上升,意味着一些不存在过剩产能、在消费升级过程中需求增长稳定、公司本身基本面良好盈利增速稳定的企业的价值被重估;

最后,市场不确定性也成为抱团取暖的推动重要因素之一。这种不确定性源自于宏观环境的不稳定,同样也源于一致性预期被打破。在金融强监管的环境下,投资者都希望追寻更大的确定性来获取回报,”漂亮50”因此能够获得确定性溢价。

以史为鉴

❖ 估值泡沫化会延续,但终将回归价值

本质上,对“漂亮50”的追求也是种价值泡沫化的过程,投资者的一致性预期以及追求确定性的心理不断推估值水平。通常龙头股在正常情况下很难获得行业中位数以上的估值水平,因为龙头企业本身已经相对成型,潜在增速低于行业水平。实际上,从美国的经验来看,当前龙头股平均15-20倍,普遍低于行业平均水平,也并未高于标普500目前18倍左右的估值;而“漂亮50”在70年代初期获得了超过40倍以上的估值,其中麦当劳和迪士尼都在80倍以上,可口可乐50倍,远高于标普500当时30倍的估值。其结果就是最终股票价值真正的回归,在1973年之后的六年时间内,“漂亮50”下跌23%,跑输标普500基准18%。

❖ 从长远来看,龙头股仍然能够取得超额回报

从长远来看,当年美国的“漂亮50”在今天大部分仍然还存在,并且真正成为相关领域的佼佼者,在美国股市之后的那几十年中,其业绩表现也优于大盘指数基准。自70年代之互联网泡沫之前,“漂亮50”取得了13.1%的年化回报,超过了同期标普500指数的7.89%,也超过了经历债券最大牛市的表现9.26%。从长远来看,“漂亮50”所代表的龙头股尽管会在抱团取暖期间估计泡沫化,并在随后遭遇杀估值的黯淡阶段,但其本质反映的是优质公司真正价值。

-END-

来源: 渣打银行财富管理

免责声明:所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。